随机森林回归器

重要参数,属性与接口

criterion

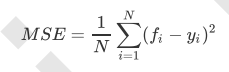

回归树衡量分枝质量的指标,支持的标准有三种: 1)输入"mse"使用均方误差mean squared error(MSE),父节点和叶子节点之间的均方误差的差额将被用来作为 特征选择的标准,这种方法通过使用叶子节点的均值来最小化L2损失

2)输入“friedman_mse”使用费尔德曼均方误差,这种指标使用弗里德曼针对潜在分枝中的问题改进后的均方误差

3)输入"mae"使用绝对平均误差MAE(mean absolute error),这种指标使用叶节点的中值来最小化L1损失

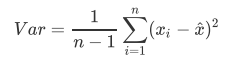

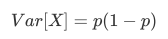

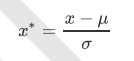

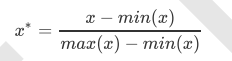

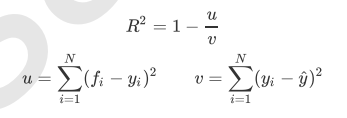

在回归中,我们追求的是,MSE越小越好。 然而,回归树的接口score返回的是R平方,并不是MSE。R平方被定义如下:

虽然均方误差永远为正,但是sklearn当中使用均方误差作为评判标准时,却是计算”负均方误 差“(neg_mean_squared_error)。

最重要的属性和接口,都与随机森林的分类器相一致,还是apply, fit, predict和score最为核心。值得一提的是,随 机森林回归并没有predict_proba这个接口,因为对于回归来说,并不存在一个样本要被分到某个类别的概率问 题,因此没有predict_proba这个接口。